A idea de "substituír o plástico por bambú" recibiu unha atención crecente durante o último ano. Non obstante, simplificar esta tendencia a unha simple substitución por materiais respectuosos co medio ambiente subestima a súa verdadeira importancia.

Para un número crecente de empresas, a elección do bambú non está motivada polo ecoloxismo, senón pola necesidade de abordar os sistemas de materiais existentes, cada vez máis caros e inmanexables. Non se trata dunha batalla de materiais; é unha remodelación das estruturas de custos.

I. O obxectivo real: modelos de custos fóra de control

Moitos cren que o bambú está a substituír o plástico simplemente porque o plástico é caro. Pero na contabilidade corporativa, o que se está a eliminar gradualmente é todo o sistema de custos, do cal o plástico é só o compoñente máis visible. Este sistema está afectado por problemas como a fluctuación dos prezos das materias primas, o aumento dos custos da enerxía, o aumento das emisións de carbono e os custos de cumprimento, a excesiva dependencia das cadeas de subministración centralizadas no estranxeiro e os custos imprevisibles debido a cambios nas políticas ou no comercio. Cal é a maior preocupación para as empresas?

"Xa non podemos predicir os nosos custos unitarios dentro de tres anos."

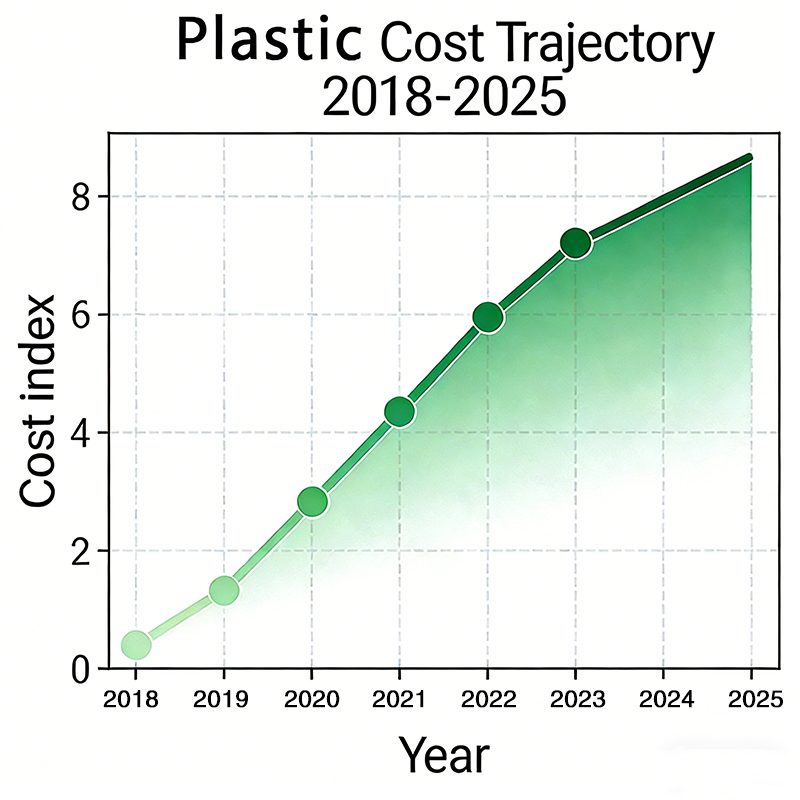

II. Plástico, madeira e pasta de papel: unha carga de custos cada vez máis pesada

A longo prazo, é evidente unha tendencia clave: os custos dos materiais tradicionais son cada vez máis "elevados".

Plástico: Ademais das preocupacións ambientais, a flutuación dos prezos das materias primas petroquímicas, o aumento dos custos enerxéticos, as regulacións de emisións máis estritas e as restricións de materiais máis estritas para alimentos, produtos químicos cotiáns e produtos de exportación están a aumentar o seu "custo total", mesmo se o prezo nominal non se disparou.

Madeira: A madeira de alta calidade ten un ciclo de crecemento longo; o subministro exterior vese afectado facilmente polas regulacións comerciais e de corentena, e China está a reforzar a súa protección dos bosques naturais. O risco non está no prezo, senón na inestabilidade do subministro.

Celulosa: A dependencia global da celulosa de madeira, o alto consumo de enerxía, as elevadas emisións de carbono e as flutuacións extremas dos prezos fan que o bloqueo de custos a longo prazo sexa case imposible, o que alimentou o interese pola "celulosa non madeireira".

III. O punto de inflexión de 2026: un cambio de mentalidade

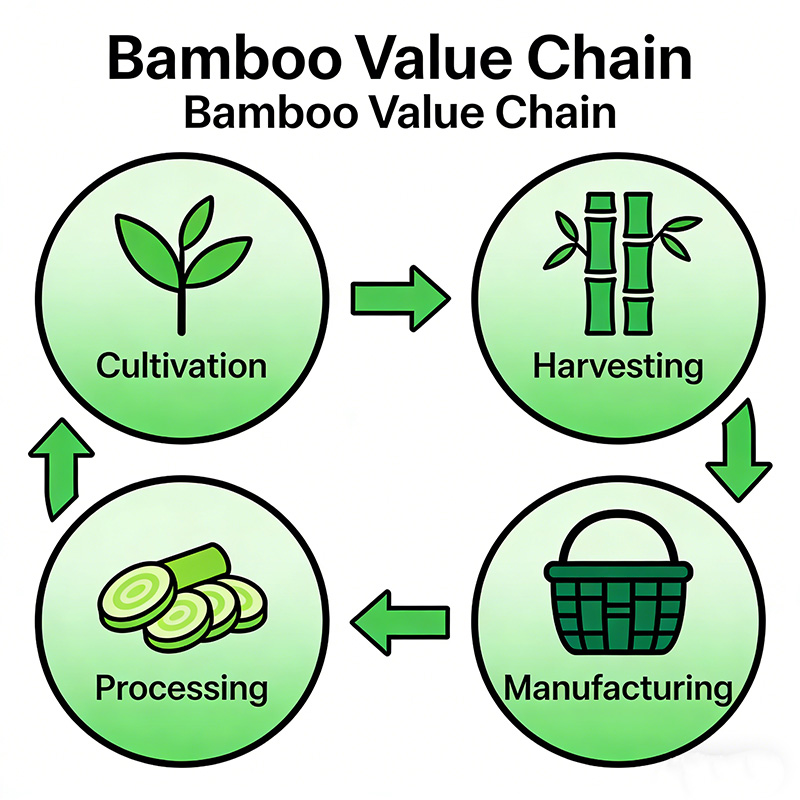

A pregunta crítica en 2026 non é "Subirán os prezos do bambú?", senón como percibimos a transformación fundamental da industria do bambú: os bosques de bambú xa non son meros recursos, senón creadores de fluxo de caixa; o bambú é un punto de entrada na cadea de valor, non só unha materia prima; a propia industria do bambú é unha carteira de activos, non só un proxecto. Trátase dunha transformación baseada en principios básicos.

IV. A verdadeira vantaxe do bambú: redución sistémica de custos

Escoller o bambú non é porque sexa "barato", senón porque ofrece unha maior vantaxe en todo o sistema de custos:

Materias primas: renovables, de ciclo de crecemento curto (colleitables anualmente) e non ocupan terras cultivables, o que garante a estabilidade dos custos a longo prazo e a inmunidade ás flutuacións cíclicas.

Enerxía: A alta resistencia unitaria, a estrutura estable da fibra e o rendemento posprocesamento predicible fan que o bambú sexa máis eficiente enerxeticamente en moitos escenarios.

Conformidade: Unha baixa pegada de carbono simplifica os procesos de auditoría ambiental e de exportación. Unha orientación política clara reduce o risco e aborda os custos "ocultos" que actualmente afectan ás empresas.

V. Por que agora?

Tres factores converxeron para impulsar esta tendencia: unha aplicación máis estrita de políticas, marxes de beneficio corporativas reducidas e a aparición de materiais alternativos escalables. Historicamente, o bambú enfrontouse a problemas de subministración inestable e modelos de custos pouco claros. Non obstante, hoxe en día, a cadea de valor do bambú está a formarse, a capacidade de procesamento está a crecer e os pedidos reais aumentan constantemente. As empresas non están a ser persuadidas para adoptar o bambú: os seus estados financeiros están a obrigalas a tomar esta decisión.

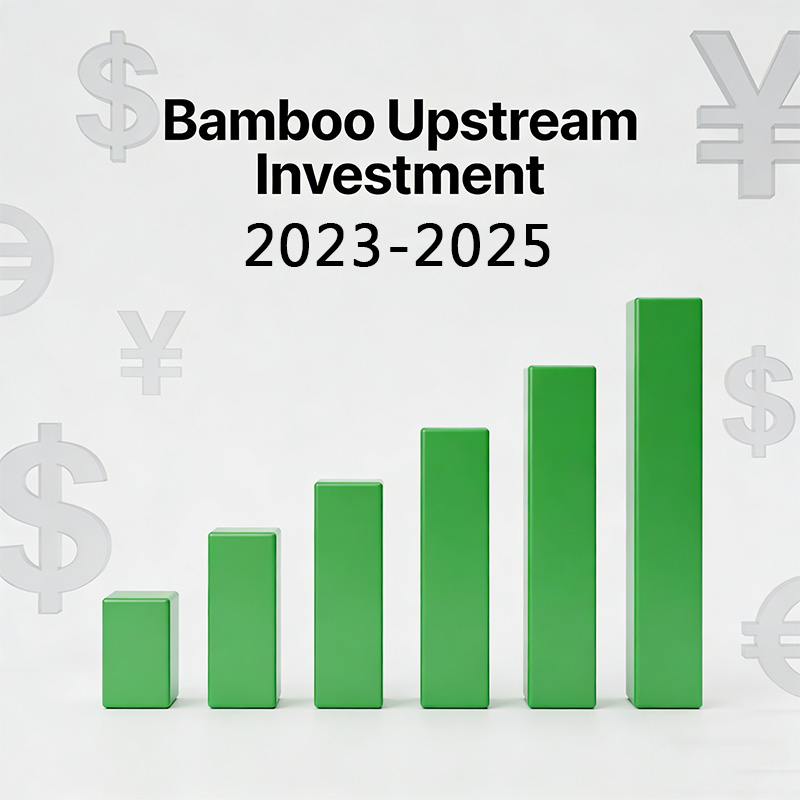

VI. Impacto na industria do bambú

A medida que o bambú entra no sistema de custos básicos das empresas, xorde un desafío clave: a demanda supera a capacidade. Isto require unha colleita temperá do bambú, a ampliación das fábricas e o aumento do capital circulante.

A clave para o crecemento da industria reside en atraer fluxos de capital aos segmentos de produción. O financiamento da industria baseado en pedidos reais, materias primas e fluxo de caixa está a converterse na infraestrutura para a seguinte etapa do desenvolvemento da industria do bambú.

______________________________________________________________________________________________________________________________________________________________________________________

Se estás interesado nos nosos produtos, ponte en contacto connosco!

Email: admin@magicbambu.com

Tel.: 0755 3551 0627

Sitio web: www.Magicbambu.com

Redes sociais:

Facebook: https://www.facebook.com/profile.php?id=100085168014791

LinkedIn: https://www.linkedin.com/company/magicbamboo/

TW: https://twitter.com/MagicBambooo

Instagram: https://www.instagram.com/magicbambo0/

Data de publicación: 16 de xaneiro de 2026